ศูนย์วิจัยฯเผยคุมสินเชื่อบ้านเบรกการซื้อที่อยู่อาศัยคนกรุง

เศรษฐกิจ

Webmaster

Webmaster 2019-02-15 18:44:00

2019-02-15 18:44:00 61

61

Webmaster

Webmaster 2019-02-15 18:44:00

2019-02-15 18:44:00 61

61

-

สนับสนุนเนื่อหา

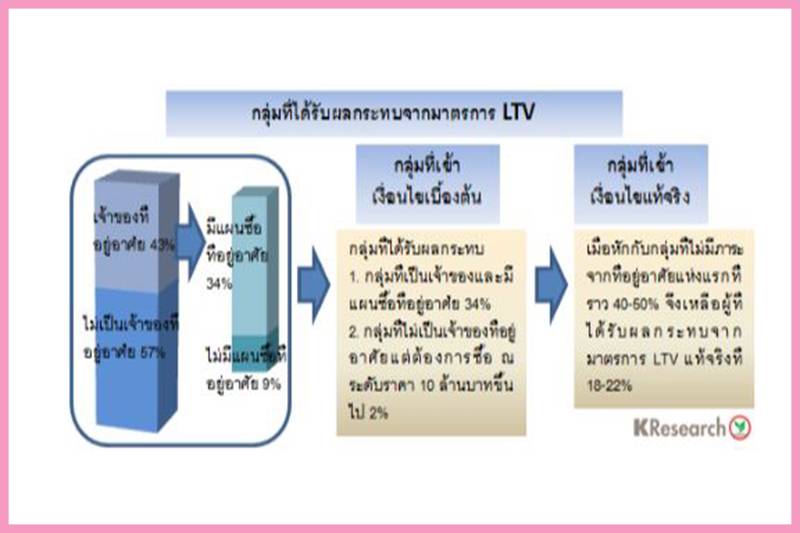

รายงานข่าวจากศูนย์วิจัยกสิกรไทยแจ้งว่า จาการสำรวจพฤติกรรมการซื้อที่อยู่อาศัยของคนกรุงเทพฯและปริมณฑล พบว่า มาตรการ กำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย หรือLTV ของธนาคารแห่งประเทศไทย(ธปท.) ที่มีผลบังคับใช้เม.ย.นี้ ที่กำหนดให้ผู้ซื้อที่อยู่อาศัยหลังแรกที่ราคาสูงกว่า 10 ล้านบาทขึ้้นไป หรือผู้ที่ต้องการซื้อที่ อยู่อาศัยเป็นแห่งที่ 2 ในกรณีที่บ้านหลังแรกยังอยู่ในการผ่อนชำระ จะต้องเพิ่มสัดส่วนเงินดาวน์/เงินสด 10-20 % ของมูลค่าที่อยู่อาศัยนั้น มีผลต่อการตัดสินใจซื้อที่อยู่อาศัยในช่วง 1-2 ปี นี้ 18-22 % (ค่ากลางที่ 20% ) โดยกลุ่มที่ถือครองที่อยู่ อาศัยและมีความประสงค์ที่จะซื้อที่อยู่อาศัยเพิ่มเติม ซึ่งเป็นกลุ่มที่ได้รับผลกระทบจากมาตรการคิดเป็นสัดส่วนที่ 34% และเมื่อรวมกับกลุ่มที่ไม่ได้เป็นเจ้าของที่อยู่อาศัยที่ต้องการซื้อที่อยู่อาศัยในราคา 10 ล้านบาทขึ้นไป มีสัดส่วน 2 % ของภาพรวม ส่งผลให้กลุ่มที่จะเข้าข่ายได้รับผลกระทบจากมาตรการ LTV เบื้องต้น คาดว่า มีสัดส่วน 36 %

อย่างไรก็ตาม หากตัดผู้ซื้อที่น่าจะพ้นภาระการผ่อนชำระจากที่อยู่อาศัยหลังแรกออกไป พบว่า กลุ่มผู้ซื้อที่อยู่อาศัยที่จะได้รับผลกระทบจากมาตรการ LTV จะอยู่ที่ 18-22% และเมื่อพิจารณา ข้อมูลจำนวนบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ที่เฉลี่ยอยู่ที่ราว 1 แสนบัญชีต่อปี (อ้างอิงข้อมูลจาก ธปท.) จึง กล่าวได้ว่า มาตรการ LTV อาจมีผลต่อการซื้อที่อยู่อาศัยราว 18,000-22,000 บัญชี

สำหรับปัจจัยแวดล้อมที่สร้างแรงกดดันต่อตลาดที่อยู่อาศัย ทั้งประเด็นกำลังซื้อ ความสามารถในการผ่อน ชำระเงินกู้หลังมาตรการ LTV มีผลบังคับใช้ตั้งแต่เดือนเม.ย. 62 ตลอดจนอุปทานสะสมของที่อยู่อาศัยค้าง ขายในเขตกรุงเทพฯและปริ มณฑลที่ยังน่าจะมีสูงถึง 199,768 หน่วย ณ สิ้นปี 61 รวมไปถึงการที่ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างจะเริ่มมีผลในปี 63 ดังนั้นประเมินว่า หลังจากการเร่งธุรกรรมการซื้อขายของตลาดที่อยู่อาศัยในช่วงไตรมาสแรกปี 62 แล้ว ทิศทางตลาดที่อยู่อาศัยจะปรับตัวอย่างระมัดระวังมากขึ้น

ทั้งนี้เนื่องจากผู้ที่ต้องการซื้อที่อยู่อาศัยต้องสำรองเงินเพิ่มขึ้นที่ 11-22 เท่าของรายได้หลังหักค่าใช้จ่าย เมื่อ เทียบกับก่อนมาตรการ LTV ใช้บังคับที่ต้องสารอง เงินซื้อที่อยู่อาศัย 5-11 เท่าของรายได้หลัง หักค่าใช้จ่าย ซึ่งหมายความว่าผู้ที่จะซื้อที่อยู่อาศัยคง จะมีความต้องมีความพร้อม และการวางแผนทาง การเงินระยะยาวที่ดี เพื่อรองรับผลจากมาตรการ LTV รวมทั้งรายจ่ายเพิ่มเติมจากที่อยู่อาศัยอื่น เช่น ค่าธรรมเนียม ค่าอากรแสตมป์ หรือ ค่าเฟอร์นิเจอร์ เป็นต้น ดังนั้นผู้ซื้อที่อยู่อาศัยอาจจำเป็นต้องปรับตัวโดย เลือกซื้อที่อยู่อาศัยที่ราคาไม่สูงจนเกินความสามารถทางการเงินของตน

อย่างไรก็ตาม หากตัดผู้ซื้อที่น่าจะพ้นภาระการผ่อนชำระจากที่อยู่อาศัยหลังแรกออกไป พบว่า กลุ่มผู้ซื้อที่อยู่อาศัยที่จะได้รับผลกระทบจากมาตรการ LTV จะอยู่ที่ 18-22% และเมื่อพิจารณา ข้อมูลจำนวนบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ที่เฉลี่ยอยู่ที่ราว 1 แสนบัญชีต่อปี (อ้างอิงข้อมูลจาก ธปท.) จึง กล่าวได้ว่า มาตรการ LTV อาจมีผลต่อการซื้อที่อยู่อาศัยราว 18,000-22,000 บัญชี

สำหรับปัจจัยแวดล้อมที่สร้างแรงกดดันต่อตลาดที่อยู่อาศัย ทั้งประเด็นกำลังซื้อ ความสามารถในการผ่อน ชำระเงินกู้หลังมาตรการ LTV มีผลบังคับใช้ตั้งแต่เดือนเม.ย. 62 ตลอดจนอุปทานสะสมของที่อยู่อาศัยค้าง ขายในเขตกรุงเทพฯและปริ มณฑลที่ยังน่าจะมีสูงถึง 199,768 หน่วย ณ สิ้นปี 61 รวมไปถึงการที่ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างจะเริ่มมีผลในปี 63 ดังนั้นประเมินว่า หลังจากการเร่งธุรกรรมการซื้อขายของตลาดที่อยู่อาศัยในช่วงไตรมาสแรกปี 62 แล้ว ทิศทางตลาดที่อยู่อาศัยจะปรับตัวอย่างระมัดระวังมากขึ้น

ทั้งนี้เนื่องจากผู้ที่ต้องการซื้อที่อยู่อาศัยต้องสำรองเงินเพิ่มขึ้นที่ 11-22 เท่าของรายได้หลังหักค่าใช้จ่าย เมื่อ เทียบกับก่อนมาตรการ LTV ใช้บังคับที่ต้องสารอง เงินซื้อที่อยู่อาศัย 5-11 เท่าของรายได้หลัง หักค่าใช้จ่าย ซึ่งหมายความว่าผู้ที่จะซื้อที่อยู่อาศัยคง จะมีความต้องมีความพร้อม และการวางแผนทาง การเงินระยะยาวที่ดี เพื่อรองรับผลจากมาตรการ LTV รวมทั้งรายจ่ายเพิ่มเติมจากที่อยู่อาศัยอื่น เช่น ค่าธรรมเนียม ค่าอากรแสตมป์ หรือ ค่าเฟอร์นิเจอร์ เป็นต้น ดังนั้นผู้ซื้อที่อยู่อาศัยอาจจำเป็นต้องปรับตัวโดย เลือกซื้อที่อยู่อาศัยที่ราคาไม่สูงจนเกินความสามารถทางการเงินของตน

นอกจากนี้มองว่าทิศทางการซื้อที่ อยู่อาศัยโดยเฉพาะคอนโดมิเนียมของ ชาวต่างชาติ คาดว่าจะไม่เร่งขึ้นมากในปีนี้ ท่ามกลางแนวโน้มเศรษฐกิจ โลกที่เติบโตชะลอลงและบรรยากาศตลาดใน ป ร ะ เ ท ศ ที่มีความระมัดระวังมากขึ้นจึงคาดการณ์ว่า การโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑล ในปีนี้อยู่ที่ 169,300–177,000 หน่วย หรือหดตัวประมาณ 8.5-12.5 % เนื่องจากที่อยู่อาศัยสร้างเสร็จในปี 61 เข้าสู่ตลาดเป็นจำนวนมาก ระกอบกัยบการทำตลาดของผู้ประกอบการเพื่อเร่ง ระบายที่อยู่อาศัยค้างขายที่อยู่ในระดับสูง ก่อนที่มาตการ LTV มีผลบังคับอย่างเป็นทางการ